Lån 150 000 kroner

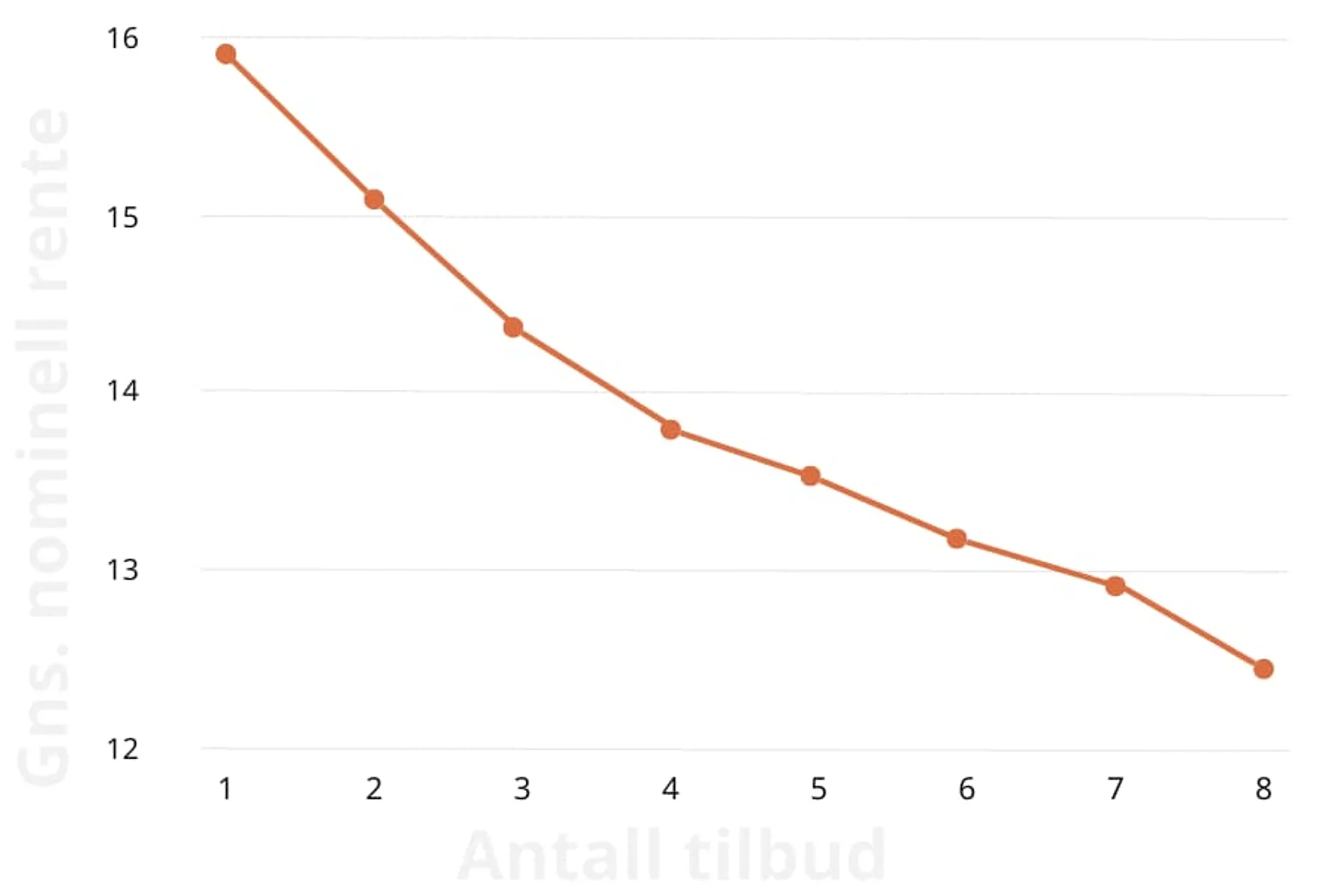

Du får flere tilbud når du søker om lån 150 000 kroner gjennom en låneformidler. Sammenligning av tilbud sparer deg for tusenvis av kroner og gir deg den beste renten.

Du får flere tilbud når du søker om lån 150 000 kroner gjennom en låneformidler. Sammenligning av tilbud sparer deg for tusenvis av kroner og gir deg den beste renten.

Forskjeller i rente, gebyrer og andre lånevilkår påvirker hvor mye du betaler for lånet ditt.

Selv små forskjeller i rente kan bety tusener av kroner i besparelse over lånets løpetid. Når du vil låne 150 000 kroner, bør du alltid sammenligne flere tilbud.

Effektiv renten på forbrukslån varierer mellom 8,19% og 26,2%, avhengig av din økonomiske situasjon og hvilken bank du velger.

Dette betyr at du kan få svært ulike tilbud fra forskjellige långivere.

Et eksempel viser dette tydelig: Om du låner 150 000 kroner over 5 år med 10,9% rente, betaler du totalt 195 233 kroner.

Med 16,9% rente betaler du 223 190 kroner. Forskjellen er hele 27 957 kroner - penger du sparer ved å finne det billigste lånet.

Vi sender søknaden din til flere banker samtidig, noe som gir deg flere tilbud å velge mellom.

Du sparer tid og får enkelt oversikt over hvilke banker som tilbyr de beste vilkårene.

Du får også tilgang til banker du kanskje ikke kjente til fra før.

Vi samarbeider med en lang rekke banker som du sikkert kjenner til, men også med mindre banker som du kanskje ikke har tenkt på.

Dette gir deg fordelen av at det billigste lånet kan være hos en bank du ikke ville ha funnet selv.

Effektiv rente gir deg det beste sammenligningsgrunnlaget. Denne inkluderer både renter og alle gebyrer knyttet til lånet.

Andre faktorer du bør vurdere:

Nedbetalingstid - påvirker både månedlige kostnader og totalbeløp

Etableringsgebyr - engangskostnad som kan variere mye

Fleksibilitet - mulighet for avdragsfrihet eller ekstra innbetalinger

Flere faktorer påvirker hvilken rente du blir tilbudt når du søker om lån.

Kredittverdigheten din er avgjørende, men også andre elementer spiller inn.

Din økonomi vurderes grundig av bankene. Høy inntekt, stabil jobb og lav gjeld gir ofte bedre rente.

Bankene ser også på betalingshistorikken din og om du har betalingsanmerkninger.

Sikkerhet reduserer bankens risiko og kan gi lavere rente.

For lån på 150 000 kroner kan det være fordelaktig å vurdere om du kan stille sikkerhet, for eksempel i bolig eller bil.

Du trenger imidlertid egenkapital i boligen din for å låne på denne måten og de fleste lån på 150 000 kroner og under er lån uten sikkerhet.

Du øker sjansene for god rente ved å sørge for at økonomien din fremstår solid. Betal ned annen dyr gjeld først, særlig kredittkortgjeld. Dette forbedrer gjeldsgraden din.

Samle all gjeld i ett refinansieringslån hvis du allerede har flere mindre lån eller kredittkortgjeld. Dette kan gi deg bedre oversikt og lavere totalkostnader.

Lånets løpetid påvirker både månedlige kostnader og totalbeløpet du betaler. Kortere nedbetalingstid gir høyere månedlige betalinger, men lavere totalkostnad.

Med 150 000 kroner i lån over 3 år med 10% rente betaler du 4 828 kroner per måned. Over 7 år betaler du 2 501 kroner per måned, men totalt sett mer i renter.

Et lån på 150 000 kroner brukes typisk til oppussing, bil, sammenslåing av mindre lån eller andre større investeringer. Formålet kan påvirke lånevilkårene.

Refinansiering av eksisterende gjeld er et populært formål. Ved å samle flere mindre lån med høye renter til ett lån med lavere rente, kan du spare betydelige beløp og få bedre oversikt over økonomien din.

Søknadsprosessen er enkel, spesielt når du bruker en låneformidler. Du fyller ut ett søknadsskjema som sendes til flere banker samtidig.

Prosessen starter med at du fyller ut en søknad med personopplysninger, inntekt, utgifter og ønsket lånebeløp. Deretter sender låneformidleren denne informasjonen til samarbeidspartnere.

Bankene vurderer søknaden din og de som godkjenner den, sender deg et tilbud. Dette skjer vanligvis innen 1-3 dager. Du velger det beste tilbudet, signerer elektronisk med BankID, og pengene overføres til kontoen din.

For å søke om lån trenger bankene informasjon som bekrefter identiteten og økonomien din. Vanligvis kreves følgende:

Legitimasjon (gyldig ID eller pass)

Siste skattemelding eller lønnsslipp

Oversikt over eksisterende gjeld

Informasjon om boligsituasjon og faste utgifter

Vi gjør prosessen enklere for deg ved å sammenligne tilbud fra mange banker. Du får oversikt over hvilke banker som tilbyr de beste vilkårene for akkurat din situasjon.

Tjenesten vår er gratis og uforpliktende. Du bestemmer selv om du vil akseptere et tilbud, og vi får betalt av banken hvis du velger å ta opp lånet.

Når du sammenligner tilbud gjennom oss, får du tilgang til konkurransedyktige renter og kan spare betydelige beløp over lånets løpetid. Start sammenligningen i dag og finn det beste lånet på 150 000 kroner for deg.

Kostnaden for å låne 150 000 kroner avhenger av renten og nedbetalingstiden. Husk at renten varierer betydelig mellom ulike banker, så det lønner seg å sammenligne tilbud.

For å kvalifisere for et lån på 150 000 kroner må du vanligvis oppfylle følgende krav: Være minst 18 år (noen banker krever 23 år), ha fast inntekt, ikke ha betalingsanmerkninger og ha tilstrekkelig betjeningsevne etter at lånet er utbetalt. Bankene vurderer din totale økonomiske situasjon, inkludert inntekt, eksisterende gjeld og faste utgifter.

Ved bruk av en låneformidler får du vanligvis svar på søknaden innen 1-3 virkedager. Etter at du har akseptert et tilbud og signert avtalen med BankID, utbetales pengene ofte samme dag eller neste virkedag. Hele prosessen fra søknad til utbetaling tar typisk 2-5 virkedager, avhengig av hvilken bank du velger.

Ja, du alltid rett til å betale ned lånet før tiden uten ekstra kostnader. Dette er regulert av finansavtaleloven. Du kan både gjøre ekstra innbetalinger underveis og innfri hele lånet tidligere enn planlagt. Dette kan spare deg for betydelige rentekostnader.

Hvis du ikke betaler avdragene i tide, vil banken først sende betalingspåminnelser med purregebyr. Ved fortsatt mislighold kan saken oversendes til inkasso, som medfører ytterligere kostnader. Langvarig mislighold kan føre til betalingsanmerkning, noe som gjør det vanskelig å få nye lån i flere år. I ytterste konsekvens kan lånet kreves tilbakebetalt i sin helhet.